原标题:中国平安(78.390, 2.39, 3.14%):寿险改革向左,金融科技向右 来源:财经早餐

深蹲是为了更好地起跳,

调整是为了更好地前行。

6月30日,全球最大传播服务集团WPP携手调研公司凯度华通明略发布了“2020年BrandZ?最具价值全球品牌100强”榜单, 中国平安 位列榜单第38位,较去年上升2位,品牌价值较上年增长15%至338.10亿美元。这已经是平安连续五年蝉联Brandz全球第一保险品牌!

据悉,“BrandZ?最具价值全球品牌100强”是全球最权威、规模最大的品牌估值报告之一。而在上榜的中国品牌中,中国平安排名第6位。实打实的当属乘风破浪的“国品”!

值得注意的是,近日世界知识产权组织(WIPO)专利数据库也出炉了一份《2020年全球金融科技专利排行榜TOP100》。数据显示,截至2019年末,全球累计有33个国家、3909家企业申请了金融科技专利,专利规模达到14706件。在本次“2020年全球金融科技专利百强”榜单中,中国有48家企业进入榜单,覆盖传统金融行业、金融科技、互联网、电商、科技、通信等领域。其中,“平安系”表现尤其抢眼,榜单前10中,有一半为平安旗下子公司,可以说是霸榜了!在该榜单中,平安系及其子公司以1604项金融科技专利申请总量成为本年度最大赢家,比第二名的阿里巴巴多了一倍。

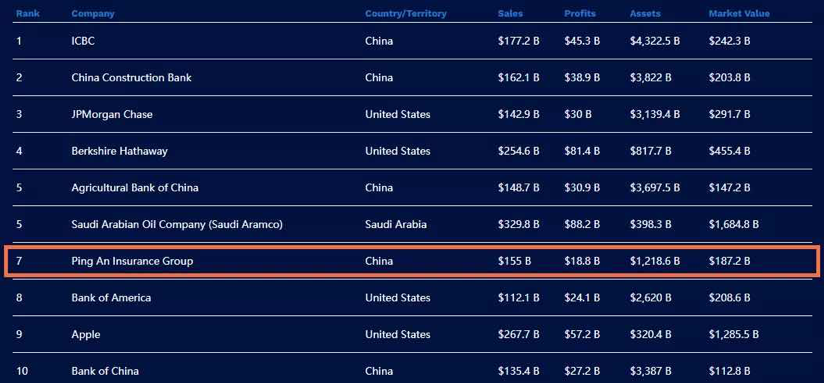

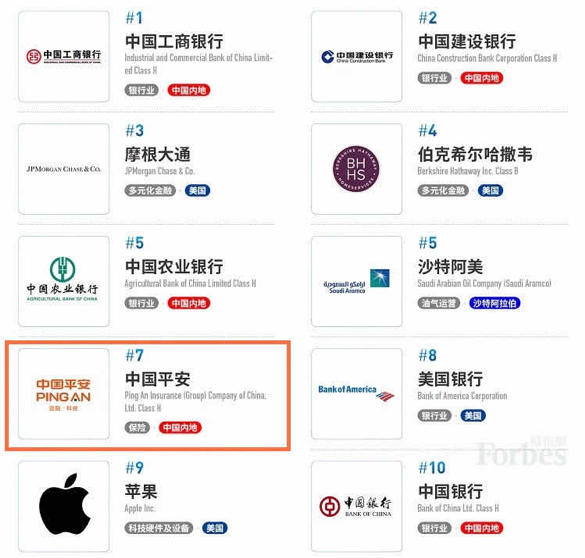

榜单排名显示,平安科技(681项)、平安人寿(152项)、平安产险(143项)、平安医保科技(143项)均进入全球十强。其中,平安科技、金融壹账通位列前三。一同入榜的中国平安旗下公司还包括:平安普惠(77项,第25名)、 平安银行(14.260, 0.83, 6.18%) (25项,第68名)、平安健康险,(20项,第83名)。就在前不久,福布斯2000强排行榜单也出来了。第七,还是他——中国平安。得益于营业收入、利润、资产规模、市值等各项指标的稳健增长。中国平安榜单期内的营收为1550亿美元,利润188亿美元,资产12186亿美元,市值为1872亿美元。中国平安位列全球第7位,与去年持平,蝉联全球多元保险企业第一位;在全球金融企业排名中,中国平安名列第6位;在中国入围企业中,中国平安排名第4位。

在全球金融科技专利排行榜TOP100里,我们看到了一个共同的基因——科技含量。在福布斯榜单前十里,我们看到了一个通性——韧劲儿。

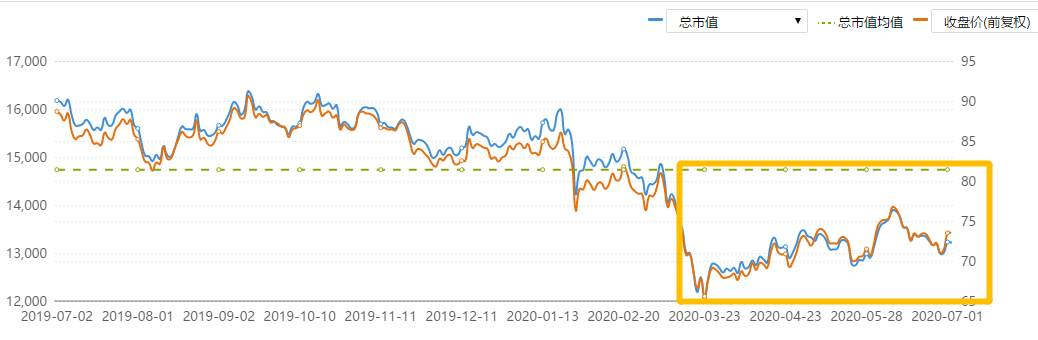

品牌价值屡居高位,业绩稳健增长,科技实力也在不停攀登新高,不禁想问,中国平安凭的是什么?第一反应,保险。但对保险行业的传统认知是,保险的看头除了产品和渠道,其他的想象空间有限,科技的含量几乎为0。以平安市值为例,市场对保险股的态度就可窥见一二。平安的估值,一直是一件让股东们很头疼的事。疫情之下当前的估值,更是明显低于近一年的均值。也就是品牌价值得到了全球认可,但在这样的背书下,平安的估值并没有同步跟上,已经偏离合理估值区间,下行至近一年的历史低位。

但还是有人疑问:到底是贵了,还是便宜了?风物长宜放眼量。价值规律是推动股市运行趋势的唯一力量,实践是检验真理的唯一标准。让我们来看一看,这家国际领先的科技型个人金融生活服务巨头背后的基本面逻辑。从收入结构和营运利润贡献比来看,按照保险股来估值中国平安,显然不合适。

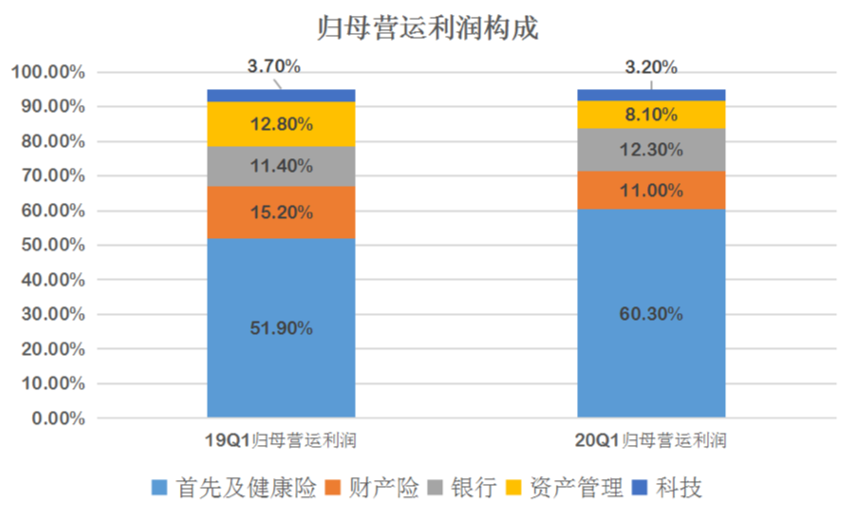

(数据来源:中国平安财报)一季度比较特殊,一场突如其来的大考,把真正属于市场的企业检验了出来,平安是其一。虽然受卫生事件影响,部分业绩指标出现了短期回调,一季度平安实现净利润有所下降,而营运利润实现了同比增长5.3%至359亿元;尤其是寿险及健康险,营运利润同比大幅增长23%至245.56亿元。

(数据来源:中国平安财报)

大象再大,它也有轮廓。平安的轮廓里,保险板块依旧是必看的,尤其是寿险改革。

“鲶鱼”入场,土壤就会变

但这两年的平安有点焦虑,焦虑也是从寿险改革开始的。

保险股真的无矿可挖了吗?我们认为,不能一叶障目不见泰山。

为什么改革,原因很简单。市场在变化,传统模式已经不再适应,时代变化催生寿险改革,2020年突发的疫情也印证了寿险转型的必要性和紧迫感。

正如马明哲先生所说,平安并不满足当前取得的进步,面对未来的变革,平安应该走在市场变革的前列。

作为寿险行业的“发动机”,中国平安的寿险就像一尾鲶鱼,搅动着寿险这个行业。寿险业务是平安业绩的风向标,也是整个寿险行业的灯塔。平安寿险业务打个喷嚏,可能就是整个行业动向的调整。

所以平安有义务,也有必要,去做这个引路人。

正如:先知,先觉,先行。

本次改革作为训象者的马明哲亲自挂帅指导,开启的是全面数据化经营转型思路和行业前瞻性布局。但之前外界疑惑,作为寿险改革重要一员的李源祥离任后,平安的寿险改革将如何推进。

就在昨天,平安“三剑客”再次形成合力,姚波出任平安联席CEO,作为创始人的马明哲仍然是平安这艘金融航母的核心人物,领导地位不变。未来一段时间,平安集团管理层的结构已经基本定型,减少了不确定性因素,寿险改革的进程或将提速。

而改革到底怎么改,已经很明晰。

两个思路:渠道和产品。

1)渠道:对代理人渠道、线上渠道、银保渠道进行改革,追求有质量的人力增长和业务增长,强化平安未来的发展势头。

2)产品:以客户需求导向,重点利用平安集团综合金融优势,系统化改造寿险+、金融+、服务+。

但改革总有代价,阵痛是避免不了的。

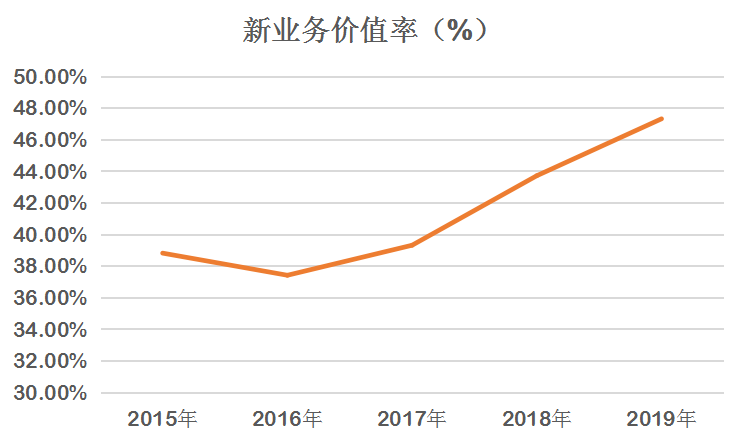

尤其是去年三季度以来,平安寿险的主要业务指标出现了不同于对手们的新变化,让市场误以为“不行”,尤其是新业务价值的回调。

(数据来源:公司公告)

但市场忽略的是,排除一季度的影响,2015年至2019年,平安寿险的新业务价值率,从38.8%上升至47.3%。正是得益于寿险改革中的渠道结构调整和产品结构优化。

新业务价值,咋一听上去可能有点让人摸不着头脑,举个例子,刘备、关羽、张飞没买过保险,但是最近要打仗了,决定去平安买个保险,但是他们买的保险金额不同、保障年限不同,交钱的方式也不同,这些五花八门的保险,平安需要把它们全部折算、折现一下,看看能给公司带来多少利润,就这么着,有了个概念叫新业务价值。

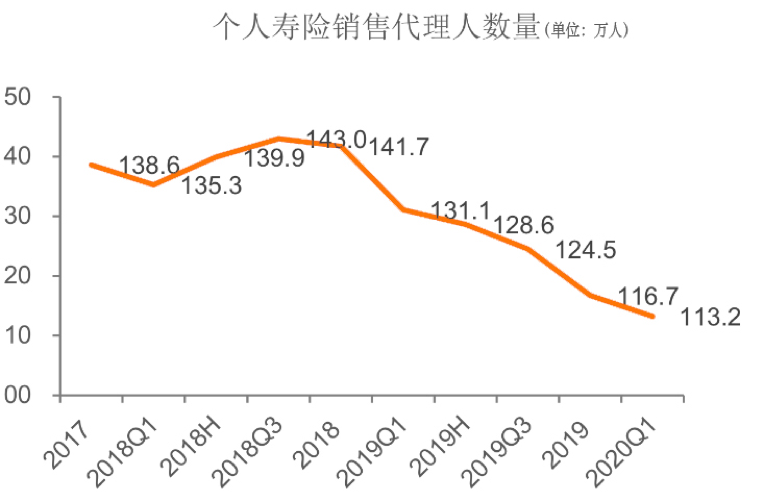

以及平安寿险代理人队伍的缩水,被许多分析师认为是导致其新业务保单增速下滑的主因。

但我们认为,这恰是开始重视代理人收入(渠道改革)、提倡“健康人海”的正常收缩。

(数据来源:公司公告)自新一轮寿险改革提出以来,寿险代理人数量已经连续6个季度收缩规模。

(数据来源: 申万宏源(5.710, 0.31, 5.74%) 研究)

业绩此消彼长、指标有增有减的背后,是寿险改革之路进入了深水区,为后续强劲增长打基础。目前只是起跳前的一个深蹲。

寿险改革向左,金融科技向右

深蹲的大象还可以站的起来吗?答案是肯定的。

深蹲是为了更好地起跳,调整是为了更好地前行。

寿险业务之于平安的庞大引擎动力,模糊了市场对平安其他业务板块的认识。

很多人说,没有看懂平安寿险到底怎么改革,竞争优势在哪里?

寿险改革的背后是平安全面深化综合金融与科技战略的驱动,这次寿险改革的关键就是利用科技,科技赋能之下,实现的渠道更加技术化和数据经营化,本质上其实是从量到质的转变。

但寿险的增长逻辑并没有变。

一季度的“内部消化用户”比例就说明了一切。

2019年,平安新增了3600多万客户,其中有1490万是来自平安五大生态圈的互联网用户。而截至2019年末,在平安的5.16亿互联网用户中,尚有3.4亿互联网用户未购买过中国平安的金融产品。

2020年一季度,平安个人客户的规模持续增长,截至3月31日,平安个人客户数2.04亿,第一季度新增个人客户871万,其中有34.7%来自集团五大生态圈的互联网用户。互联网用户量较年初增长3.7%至5.34亿。

可预测的未来,金融科技赋能之下,平安五大生态圈带来的互联网用户规模将继续增加,带来可观的转化。

但却很少人把平安的科技估值认知到位。就好比大象很大,导致很多人的目光都聚焦在一眼就能看到的鼻子上,但是象牙却很少人看到。

寿险改革只是中国平安的引擎之一,强大的综合金融业务模式,科技赋能(科技业务短期不能用利润来衡量)是另外两大引擎,是驱动中国平安增长的“三驾马车”。

综合金融不用说,作为一家坐拥全牌照的金融航母,对寿险改革的驱动是毋庸置疑的。

科技业务的开展,是平安从资本驱动转为科技驱动的关键。在很长一段时间里,中国平安给市场的印象都少不得“舍得在科技上投入”这样一个印象。

对于一家技术驱动型的企业,科研投入是必不可少的。所以科研投入占营收的比例,被视为衡量许多科技企业后劲的核心指标。一个很亮眼的数字就是,平安过去十年累计科研投入已达70亿美元,并且高利润高收益的核心金融业务推动

科技投资、每年将收入的1%用于科技研发,预计未来十年将继续投入150亿美元。

但从企业利润的角度,科研投入短期内必然会减少企业当期的利润。虽然这是共认的事实,但是作为投资者还是希望科研投入能尽快有所产出,产生回报——无论估值还是利润。

在这一点上,平安也没有让投资者失望。

从最早一马当先的陆金所,到平安好医生、平安壹账通、平安医保科技的科技事业群越来越庞大,单从估值来看,平安科技板块的市值贡献比已经成为仅次于寿险的第二大估值来源。

2020年第一季度,平安科技战略持续深化,各项业务保持快速发展,科技业务实现总收入198.44亿元,同比增长6.0%。

10年,70亿美元的科研投入,对于中国平安这样有着巨大雄心的企业,当然远远不是缔造“科技事业群”那么简单。

用科技为传统业务赋能,提升用户体验,降低运营成本,让传统业务插上科技的翅膀,这才是平安对于科技驱动增长更大的企图。

随着公司寿险业务转型持续深化,同时立足科技优势创新业务模式,疫情后的客户转化和业务发展正在积蓄新动能,助力新业务价值修复。寿险改革向左,金融科技向右,再加上平安生态作为护城河,大象平安,目前不错是在各业务板块进行深蹲,暂时的回调不代表什么,调整后续发力的姿态才是重点,夯实更好起跳的基础。

从量到质,二次增长曲线有望

中国平安的利润还能增长吗?答案也是肯定的。

整个中国平安的增长逻辑正在发生变化。

再说回前面的寿险改革,它更像是平安的“二次创业”。

1)行业属性分析:

客观看待平安寿险,还要回到“保险姓保”的问题上来。

尤其是134号文之后,保险业经历了一场洗礼。平安由于准备早,行动快,影响相较同业而言,已经很小。这也是马明哲亲自上阵,率领平安新一轮寿险改革的一个重要原因。

更急迫的而是,保险正从非需品向刚需品过渡,行业潜力巨大,这是显而易见的,这是一个望远镜也看不到天花板的行业,是一条黄金赛道。

“保险们”卯足了劲,下足了功夫,争相在赛道上奔跑。

就保险密度而言,中国与美国、日本相差了10倍以上,只有世界平均水平的一半左右;就保险深度来说,虽然近几年中国的保险深度在不断增加,但是也远低于6%的世界平均水平,未来的增长空间很大。

(数据来源:公开资料)

2)企业属性分析:

寿险之于平安的重要性,不言而喻。

但也正因此,平安寿险的“一举一动”都会被市场无限放大,甚至曲解。

改革并没有改变寿险业务的增长逻辑,只是实现的渠道更加技术化和数据化,短期的疲软是换挡增速的必经阶段。

(数据来源:公司公告)

代理人的粗放式增长时代不再,量质提升是关键。

过去几年保费大幅增长主要是代理人快速增长带来的结果,随着市场对代理人的专业素质和服务要求变高,再通过增员去实现保费的增长已经不现实,核心的逻辑是引进优才,提升人均产能。

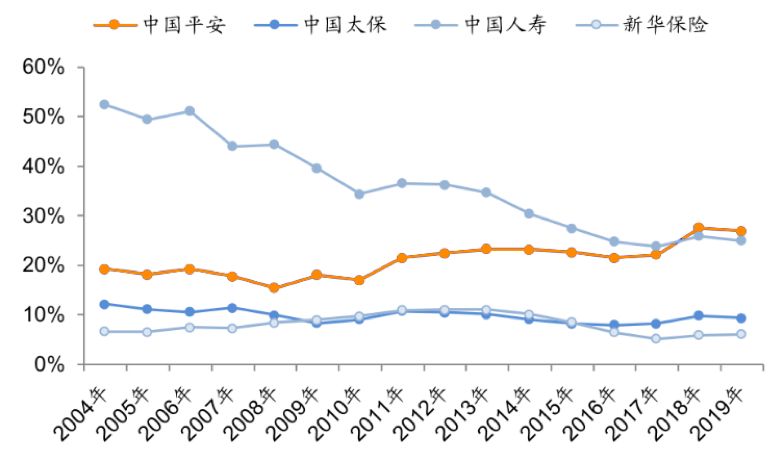

从寿险行业龙头历年的市场份额就能看出,2019年平安的寿险改革效果就有点“小荷露尖角”的意思了。

(数据来源:申万宏源研究)

既然寿险改革是大趋势,竞争对手自然也不甘落伍,争相变革。那么,平安凭什么可以改革成功呢?

——归因于“1+4”。

所谓“1”,是今年上半年疫情的影响会存在,线上营销有所影响,但也同时是机会,下半年很快会恢复过来。结合这次改革,平安明年有望实现常态的稳进持续增长。

所谓“4”,是平安寿险特有的四大优势。

拥有超过25年的经验、在市场上有良好记录的、最丰富经验的管理团队;

拥有市场上素质最优秀的代理人队伍,其产能过去二十年,一直是行业两倍水平;

强大的综合金融产品体系去支持代理人,让他们去增加收入、开拓视野,让他们拥有更广阔的职业计划;

强大科技能力的支持。

“三驾马车”的拉动之下,再加上“三剑客”的协同推进,中国平安“二次创业”,有望迎来二次增长曲线。那么,如果现在买中国平安的股票放10年,行不行?

2020年,是平安深蹲起跳的一年

回答这个问题之前,我们还是回归一下平安的业务。

寿险,是平安的里子。但是扒开里子,平安未来发展中,科技注入才是很大的看头。

平安在BrandZ?榜单的排名不断上升,正是寿险业务改革、医疗科技、智慧城市科技等业务为平安的品牌价值提升做了背书,才得到国际上的高度认可。

疫情对整个行业的业务造成了一定的冲击,但对平安造成的影响是有限且短期的,平安向上发展的逻辑和趋势是不变的。

后疫情时代,平安寿险改革之路,往大了看,也是中国寿险改革之路,路途中的艰辛和阵痛是必然的,我们只需静待花开。既然目标是星辰大海,就不必为眼前的一点波动去困扰。

未来已来!我们有理由相信,2020年,是平安深蹲起跳的一年。