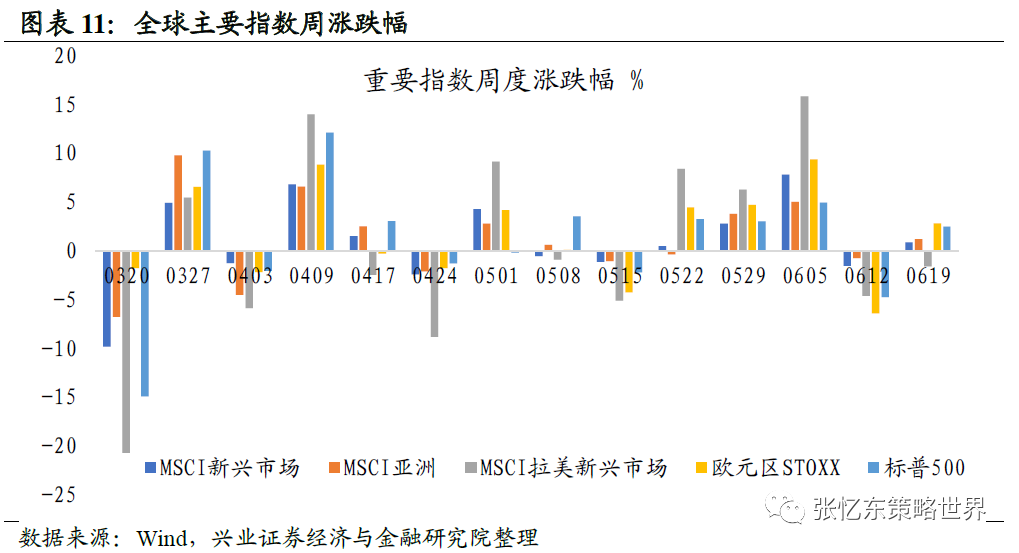

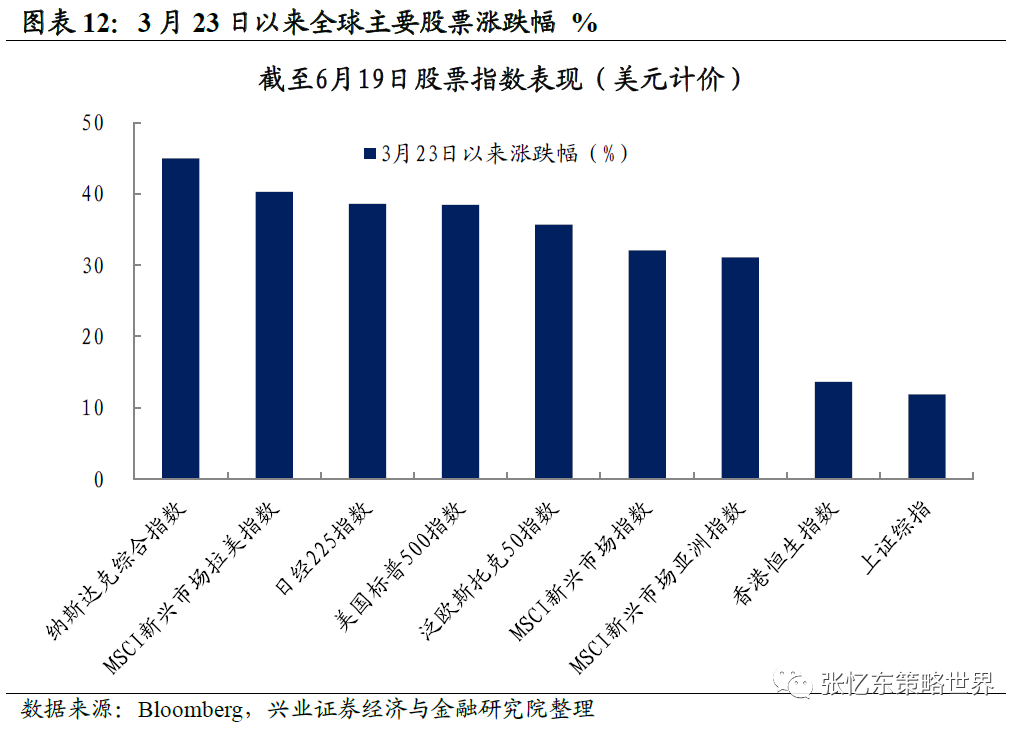

���ȣ�������ƫ�������£��ʽ��������ŷ�������г������ЧӦԽ��Խ���ԡ�6����Ѯ��һ�ܣ����������3.5%���������䣨��3.3%����ŷԪ������3.3%����Ʊ�г����ǡ�3��23������Ʊָ������������MSCI����ָ���������ȣ�40.3%����������˹���ָ����45.0%������ŷ˹�п�50ָ���������ȣ�35.7%���ӽ�����500ָ����38.5%����

��Σ��°��꺣���ʽ���ܽ�һ���������г�������й����ʹ�Ʊ�ʲ��Լ۱ȸ��ߣ��й����ø��ո���ȷ����ֵ�����ƣ��ʱ��г��ĸĸﴴ�£���Щ���������������ʶ��й��ʲ��Ĺ�ע�ȡ�

l ������飬�й��������������������������

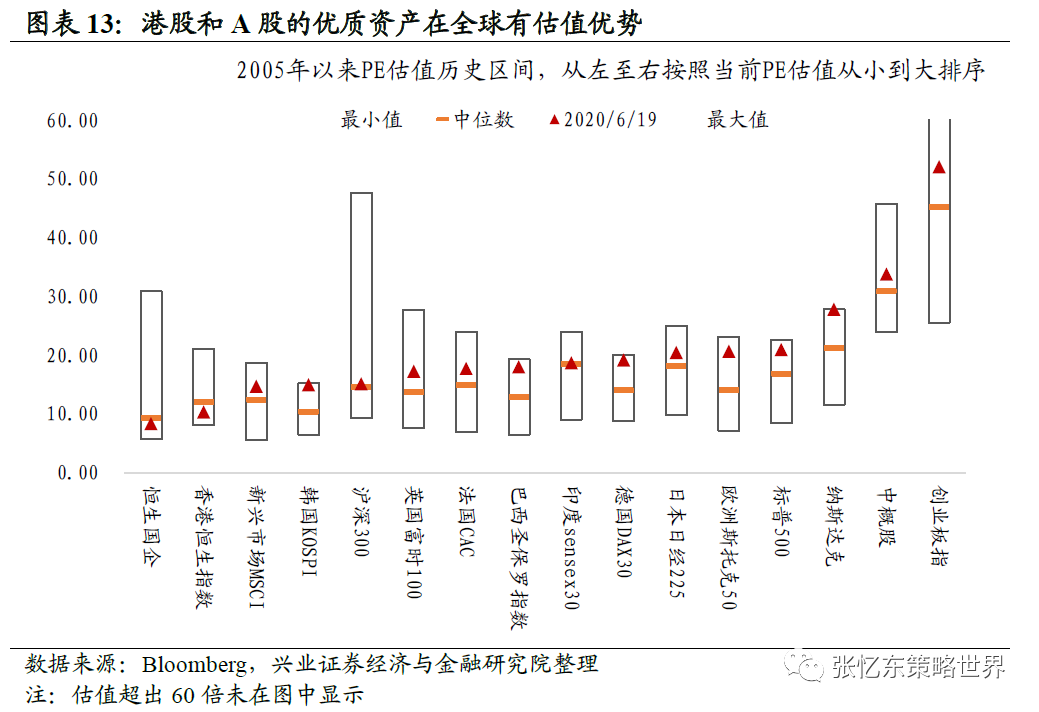

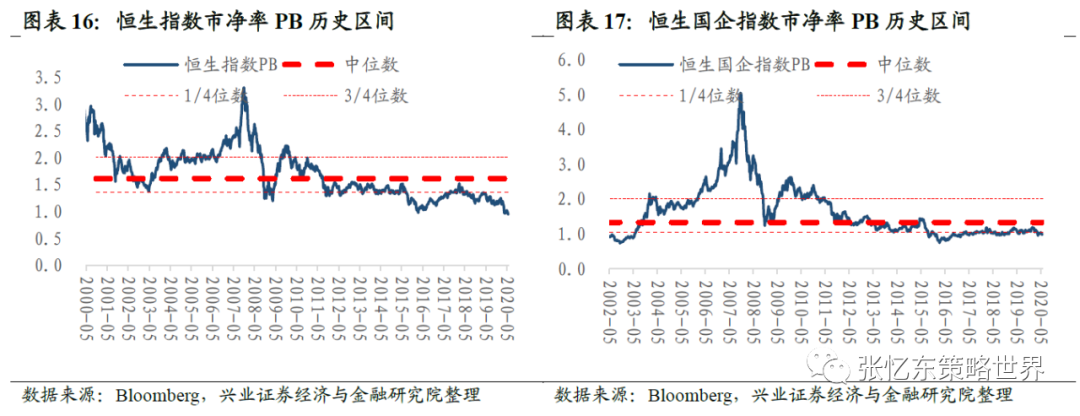

l �۹ɺ�A�ɵ������ʲ���ȫ���й�ֵ���ơ�����6��19�գ������ȫ������ָ������������ָ��������ָ��������300ָ��(4115.931, 17.22,0.42%)(4115.9312, 17.22, 0.42%)PE��ֵ���ڵ�λ��

l �й��۹ɺ�A�����ڽ��иĸﴴ�£�������ע���ơ��ƴ��塢�иŹɻع顢����ָ�����Ʒ�ʽ���Ż�������ţ������������ʶ��й��ʲ��Ĺ�ע�ȡ�

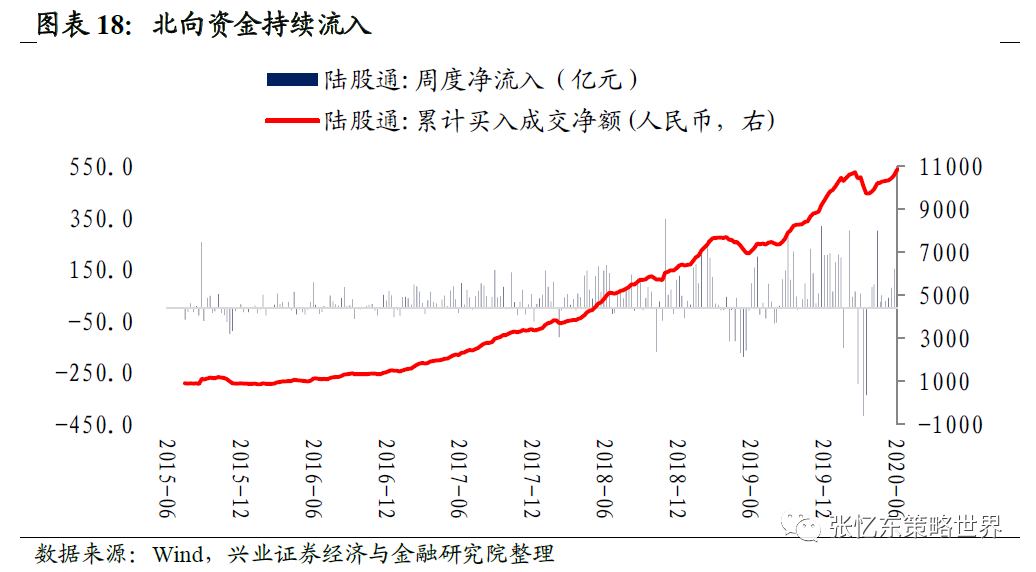

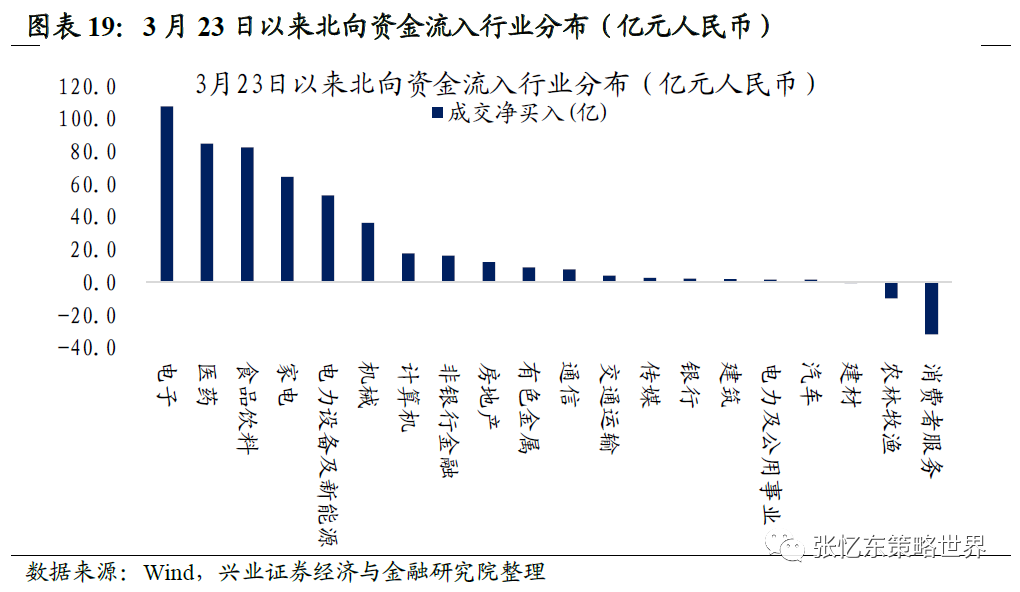

���ǿ��Թ۲쵽��3��23���������ܶȱ����ʽ�������־����룬3��23����6��19�գ����ۼ�����1348������ҡ�

2���й���۵��±仯�����ñʸ��ƣ����߱�������ʵ������“���ɱ�”

2.1������ָ��ʸ��ƣ���Ӧ�������ָ���

5�¾���������ʾ����������ָ���й������ָ�������ǰˮƽ����������ӭ���ʸ��ƣ���Ӧ��������������������������������6��18��½������̳�ϵ��ݽ����ж�——���������پ������еĽϴ�ѹ����������������õķ���ת�䣬һ���Թ���ѭ��Ϊ�������ʹ��ڻ��ٵ�˫ѭ����չ���¸�������γɡ�

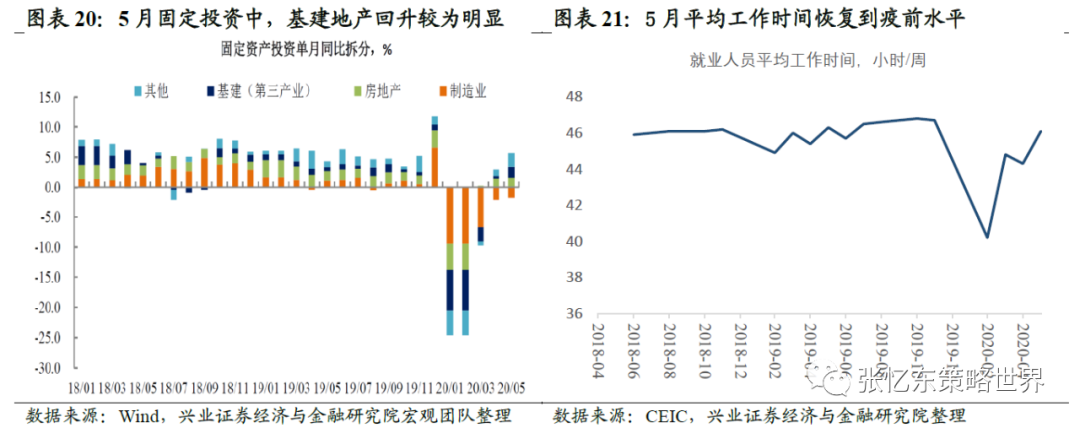

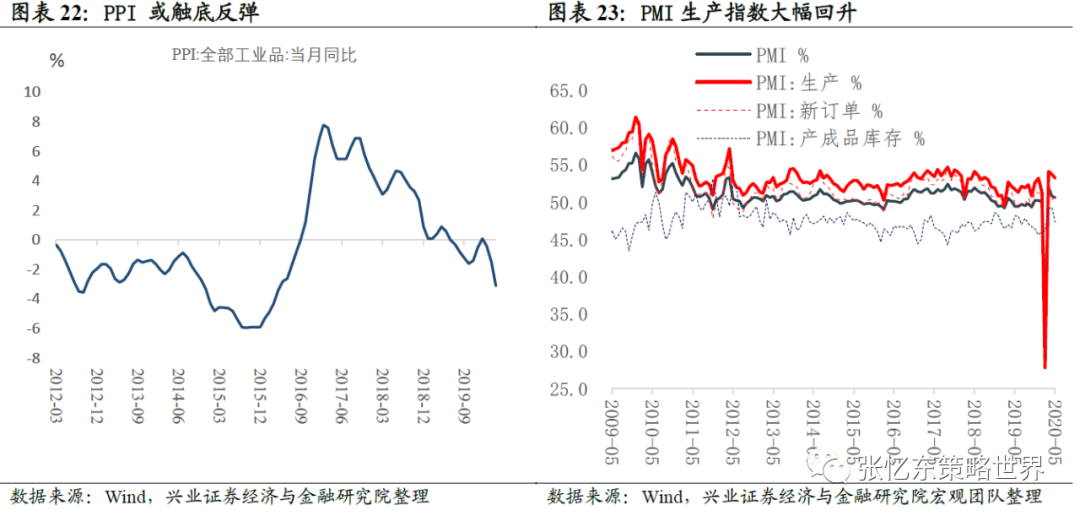

· 5�¾�������ָ�������˸��ƣ���Ӧ����������5�¹�ҵ�����ӵ���ͬ������������5�·ݹ�ҵ����ֵ����ͬ������4.4%�����̶��ʲ�Ͷ��ͬ��3.9%���������5.87%������ͬ����Ȼ-2.8%�����ǣ�һЩ��������ָ��Ҳ���ֻ����仯�����к�¥�о��ڻ�ů��

· 5���Ͷ����г����ơ�5��ƽ������ʱ���44.3Сʱ/�ܿ���������46.1Сʱ/�ܣ��ָ�������ǰˮƽ��

· 5�½��������ݸ��ơ�5���ҹ������ܶ�����Ԫ�Ƽ�Ϊ2068.1����Ԫ��ͬ���»�3.3%�����ǿ��Ԥ�ڡ�

· 5��PPI���Ѵ��ף�5��PPIͬ�Ƚ���Ϊ3.7%���������ϼ۸�����»��Ƚ���������խ���������βɾ�ҵ��ԭ���Ϲ�ҵ�۸���խ���ԣ�����ͼ����е����أ�������֤����Ŷӣ�PPI������

2.2�����ߵ���ʼ���ϰ����“Σ���Ĵ̼�ģʽ”�ع鵽“��̬���Ĺ۲�ģʽ”

���ȣ����6��18��½������̳���߾����ߵ���ͼ�����ߵ���ʼ���ϰ����“Σ���Ĵ̼�ģʽ”�ع鵽“��̬���Ĺ۲�ģʽ”�����ԣ���Ҫ�ڴ�“��ĭ����”����Ҫ�ڴ��й���������2014-2015��ʽ“ˮţ”��ֵ���ڴ����ǽṹ��ţ�С�

6��18�յ�ʮ����½������̳�ϸ��������ס����������ϯ�����塢�����г��١�֤�����ϯ�����ķ��Ժ���ȷ�IJ�����δ��һ��ʱ��Ľ������߷��������ƣ�����“��ˮ����”��

· ����������“���������پ������еĽϴ�ѹ����������������õķ���ת��”“Ҫ�������Ӿ������ij��ڿɳ�����չ”“�Ӿ��÷�չʵ�ʳ�����������������ʶȣ����������Ժ�����ԣ”��

· ��������ϯ��1��“��ҪΪδ��������������ء��й�ʮ����ϧ����״̬�Ļ��Ҳ������ߣ����Dz�����ˮ���࣬���������ֻ��һ�������”2��“����ҵ����ʿ���ܲ����ã�������ͷ֧ƱҲ���븶�����ۡ�����Ŀǰͨ���������廹�����ԣ������ǵ����ʹ�Ӧ���ָ�����Ҫ�ϳ�ʱ�䣬Ҫ�سɱ����һ����������֮�������������仯��ͨ������Ҳ�п��ܾ�������”��3��“����Ҫ���ǵ��ǣ����ģ�̼����߽�������˳��������ʱ������˷����������裬�˳���ʱ����ܽ�ʮ��ʹ�ࡣ2008���“��������”�̼����ߵ�����Ϊֹ��δ��ȫ������

· ���г���“������Ϊ����Ӧ���ڼ�Ľ���֧�����߾��н��ԣ���������Ҫ��ע���ߵĺ���֢������Ҫ�ʶȣ�����ǰ�������߹��ߵ���ʱ�˳���“

��Σ����ڲ��ԡ�Ӯ��δ�����������жϣ���Գ����Ͼ����ӵ��ⲿ�������й�����ֵ���˼ά��������ĭ���ã����ۺͻ�����Լ��������

l ����Ͼ����ӵĹ�����������羭�����ƣ�����Ҫ��ֵ���˼ά�����ýϳ�ʱ��Ӧ���ⲿ�����仯��˼����������

l 5�µ�֮���������ݵ�ɧ�Ҷ���ȫ����ˮ���߾�ծ��“��ĭ����”ģʽ������棬��ĭ�������ս�����������2012��֮���й��Ļ���ϵ���������䣬�������Ļ���ϵ��һ·���������������й���

l ��ʷΪ�����й�����“�ز��̼�����·”����ֹ���۹������ǣ������ձ�ʽ��ʧ�����ݡ�������80�������ó��ս�Ƽ�ս�ı����£��ձ������ʡ����ҹ�Ӧ�´�����Խ��Խ��ķ��ز���ĭ�����յ������ձ�����“ʧȥ��30��”��

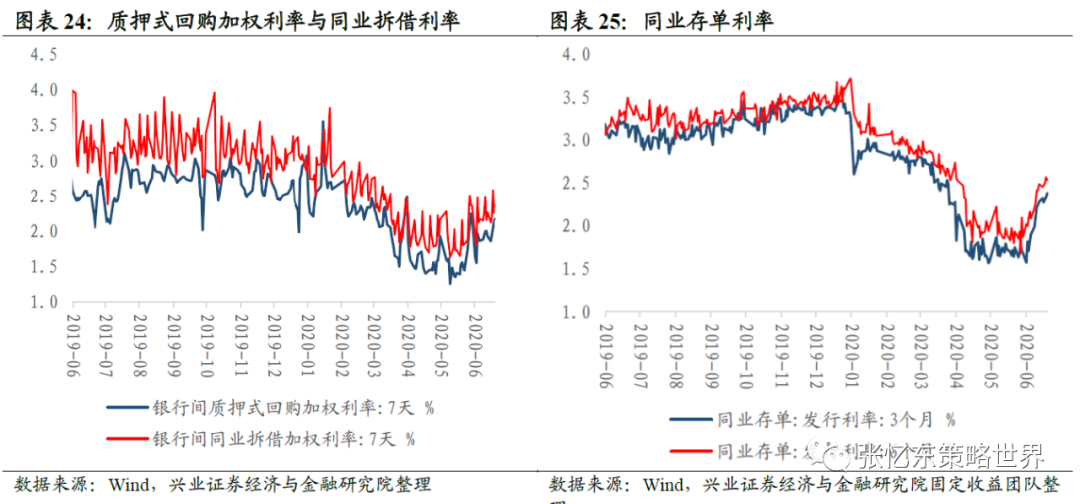

2.3���������߸����ط���ʵ�徭�ã�����ʵ�����ʳɱ����ٽ�����ת������

���ȣ��ϰ������߿��ɵ��ۻ�Ч�����ر���“ֱ��ʵ��”��“������”�������߹��ߵĴ�����ͨ������������“�»���”��صĿƼ���ҵ�Լ���ͳ���������������ʲ���õͳɱ����ʽ�ҵ����ᣬ����ҵ�����ԡ�

���еĻ�����������ת��“�dz���”��“����”��“ֱ��ʵ��”���������������������ȷ���Ҫ“����ֱ��ʵ�徭�õĻ������߹���”���ڲ����ϣ����������Ƴ���3000��Ԫ����ר���ٴ��1.5����Ԫ�ջ����ٴ��������֡�“������”����������ϵͳ�ж����ƶ�“ֱ��ʵ��”�Ӷ��ﵽij�̶ֳ�“������”�����ԣ������Ի������߹��߿���“һ����ͱ����”��

6 ��17 �������ᵽ��“����1.5����”Ҳ����“ֱ��ʵ��”��������6��17 ���ٿ��Ĺ���Ժ��������ᵽ�����������ڻ�����һ������ҵ�����������ᵽ1.5���ڵľ������֣�������ס���û����̡�

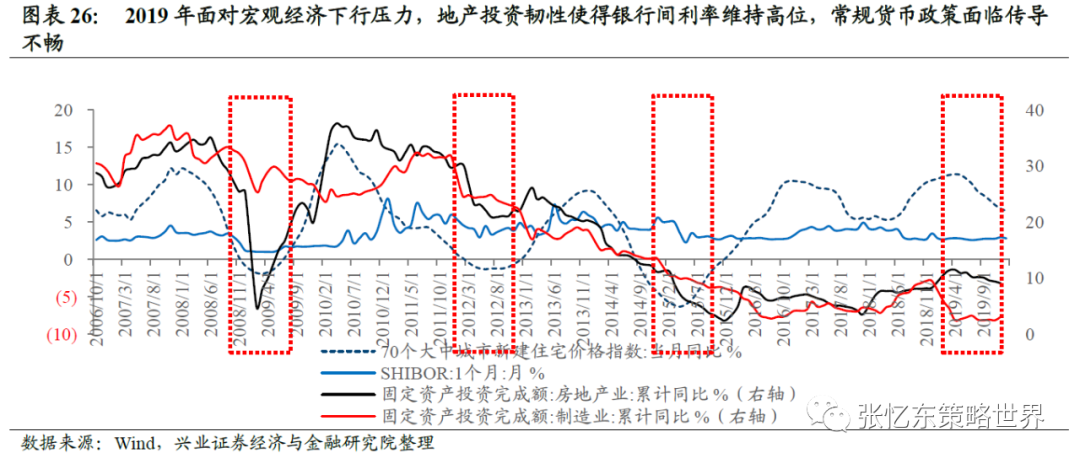

2019�꣬������������ѹ�����ز�����ʹ������ҵ��ѹ�����������������ϵ��ʵ�������Ч��Ƿ�ѡ�����2019��ȫ�꣬�ز����������Ե����ԣ�70�Ƿ���ͬ��ά������Խϸ�ˮƽ��ͬʱ���ز��̶��ʲ�Ͷ���ۼ�ͬ��ά����10%������������������е������ͬ���ز�������ʹ�����м�����û�г������Ե��½���������ҵ�γ�ѹ��������ҵ�̶��ʲ�Ͷ���ۼ�ͬ����3��4%�ǻ�����

��Σ�A�ɺ۹��г��ĸĸﴴ�£������ƶ��Ƽ���ҵ����ڵ���������ѭ����

l �ƴ��崵�����й��Ƽ����µĴ���ĺŽǣ��ƶ���A���ƽ�ע�����¹桢�����˴�ҵ����ٸĸΪ�Ƽ���ͷ�ṩ���ʷ�չ��������˳Ӧ���Ҵ��º�ת�͡��Ż���Դ���á�

l չ��δ���ϳ�ʱ�ڣ��������֮�£��й��Ƽ���ҵ��ս�Ե�λ�������й�ӵ�пƼ����µĹ���ǰ������ǰ���й�Ҫ����������“���ء��Ͷ���”ת��“�ʱ�������������”���ߵ�ԺУ��ҵ�����������ӣ��з�֧��λ������ǰ�С�ʮ�Ŵ潫������Ϊ�����ִ���������ϵ��“ս��֧��”��ǿ�����贴�����ң������о���Ϊ�ص����������Ƚ�����ҵ�����������ִ�����ҵ�����˲�ҵ�Լ�������ʩ�������ص㽨�跽��ʱ����Ӣ�ۣ��ƴ���˳Ӧ��ʱ�����˺ͣ���������˳ɳ���ҵ�ĿƼ��ͺ����ʲ���

l �й��ʱ��г��ԿƼ���ҵ��ս�����˾��õ����ɶ������������ƴ����Ϊ�й��Ƽ����£�5G���뵼�塢�˹����ܡ��������ġ�������Ϣ�����ƣ����ٵ�������ͬʱ���й��Ƽ�������ҵ�Ľ�Ͻ���������ȫҪ�������ʣ��ƶ��й����ø�������չ��

�г����������й��ʱ��г������澭��ת��ͬ�������Խ��ڵز���ͳ��ҵΪ������ֵ�ṹ�����ܣ��Ƽ����º����ѷ�������ĺ����ʲ���������ӱ������

3���������й��ʲ������ƽ�⣺����ҽҩ���㣬ת��“Ӳ�Ƽ�”����+��ֵ���ع�

3.1��Ŀǰ�й��ʲ�����ҵ�ֻ��Ѵ���ʷ����ˮƽ

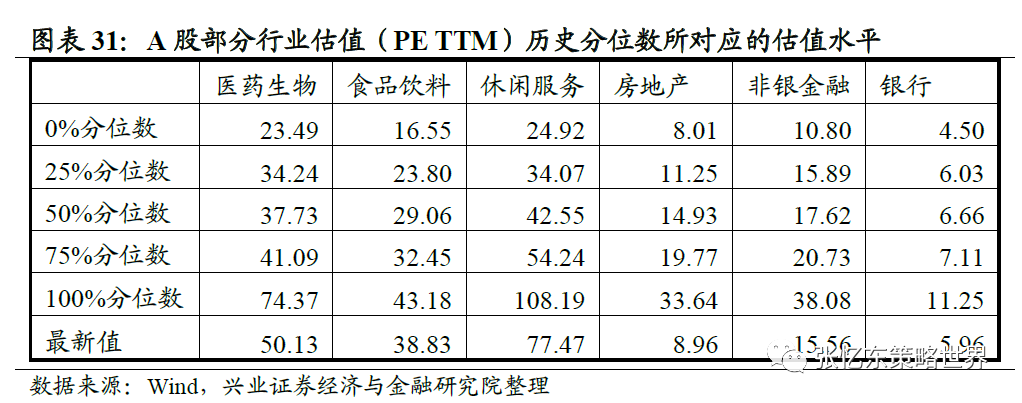

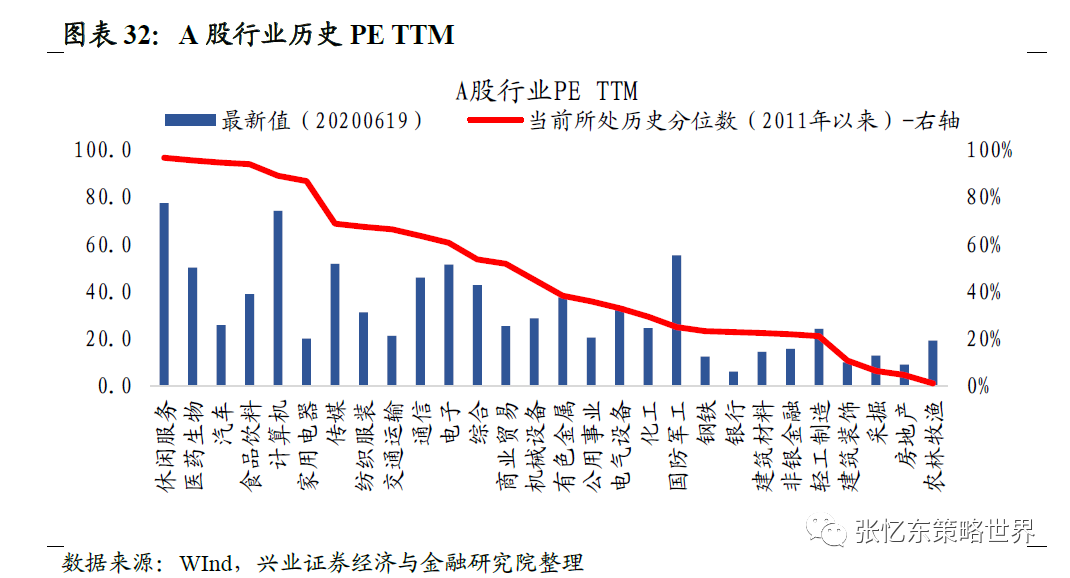

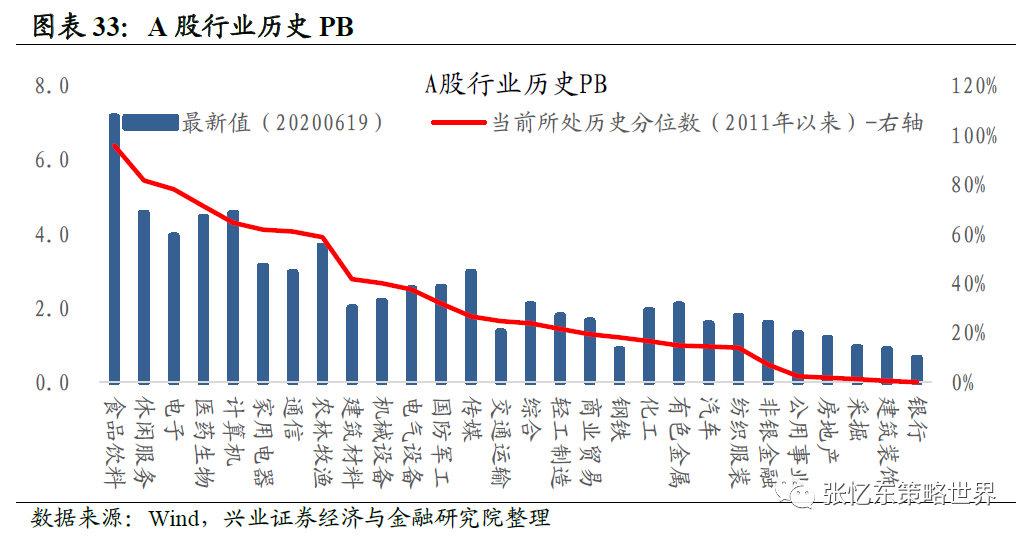

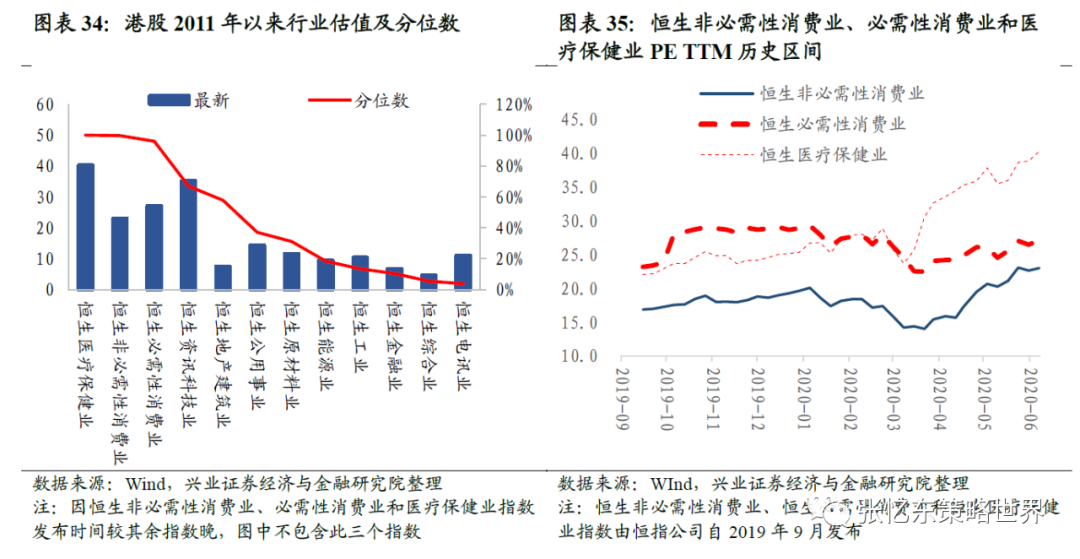

ȫ������ʡ�����������ͨ�͵Ļ����£������ʲ�ǡǡ����ϡΪ��ʹ���ѡ�ҽҩҲ�������Եķֻ��������Dz��˻������������ǡ�����A�ɻ��Ǹ۹��г���ҽҩ�����ѵ���ҵ������涼��ֵ�����ڽ�10���λ��

���������A�ɸ���ҵ�ֻ����ԣ���������Ƿ�����ǰ���ķֱ�Ϊҽҩ�������߷����ʳƷ���ϡ�����6��19�գ�ҽҩ���50.1����ʳƷ���ϣ�38.8�������з���77.5������ҵPE TTM������2011��������75%��λ��ˮƽ��

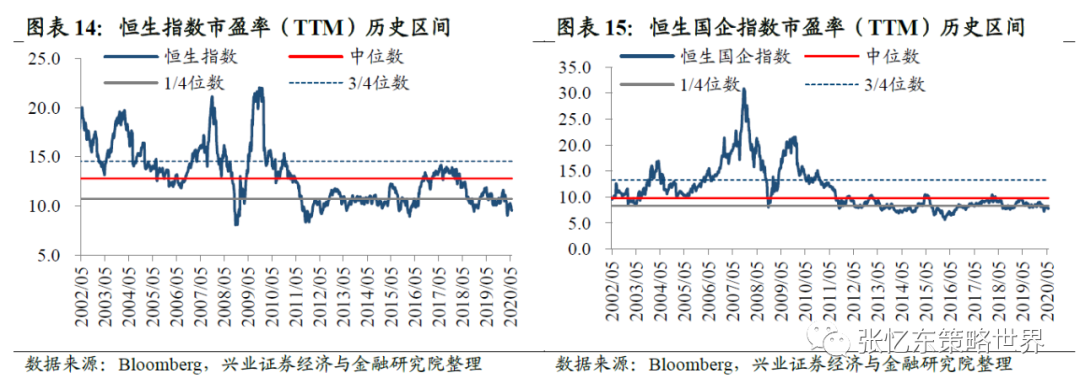

�������������ҽ�Ʊ���ҵ�ͺ����DZ���������ҵ����������������ҵ�Ƿ���ǰ������ҽ�Ʊ���ҵ�ͺ����DZ���������ҵ��PE��TTM������6��19�յ�40.3����23.0��������2019��9�¸�ָ��������������߷�λ��ˮƽ��

3.2���°��꿴��“Ӳ�Ƽ�”�Ľṹ��ţ�У��Խ���ӡ�����Դ�����Ƚ�����ҵ

3.2.1���Ƚ�����ҵ“Ӳ�Ƽ�”��ͷ����ӭ����ֵ��ӯ��˫����

���ȣ�����2�����й���ŷ�����黺��֮�õ����������Ƽ�������ҵ���������������������ͷ��˾��ҵ��������COVID-19��ȫ��Χ�����ӣ�����Ⱥ�ͣ��ͣ����5G��վ�������裬�뵼�塢����Դ����ҵ�������ܳ�����������������⣬���������Ȳ����У���������ҵ��������

��Σ�������ϵ�������Խ���ƽ���ڣ������Ƽ�ս�Ķ��ڸ������ϴ�̶�pricein���ʱ��г����ߵ��ƴ���ķ�չ����������“Ӳ”�Ƽ��ķ���ƫ�á�

l �ϰ����ⲿ���Ƶķ������������й�Ӳ�Ƽ���ҵ���Ĺ��������̡��ϰ��꣬�������������Ƽ�ս����Ի�Ϊ�ȹ��ڿƼ���ҵ������ʵ��Ӵ��˹��ƴ�ʩ����������ؿƼ���ҵ������ҵ�������ն˲�Ʒ������չ����

l ������ϵ�����ڿƼ�ս������������һ��ƽ���ڡ����ڣ���������ѹ���ϴ�ƽȨ�˶���δƽϢ��������ѡ���Ƹ��ӵı����£��С����߲����������Ļ�̸���ܿط��ա���ͨ���磬���⣬����������ʵ������һ��ó��Э�顣

l �°��꣬�ʱ��г����ߵ����һ��ǿ���ƶ�����ת�͵�ʹ���������ڸ����ʱ��г���Ӳ�Ƽ��ķ���ƫ�á������й�֤�����ϯ�������ڽ������°��꽫�����ƽ��ƴ��彨�裬�ӿ��Ƴ����ƴ����Ʊ���뻦��ͨ�ı�ģ������������ƶȣ��о�����IPO�Ϲ�ת�˵ȴ����ƶȣ�ץ����̨�ƴ��������ʹ����취���Ƴ�С����������ƶȣ�֧�ָ����Ӳ�Ƽ���ҵ�����ʱ��г���չ׳�����ƴ���ָ�����о��Ƴ���ز�Ʒ���ߡ�

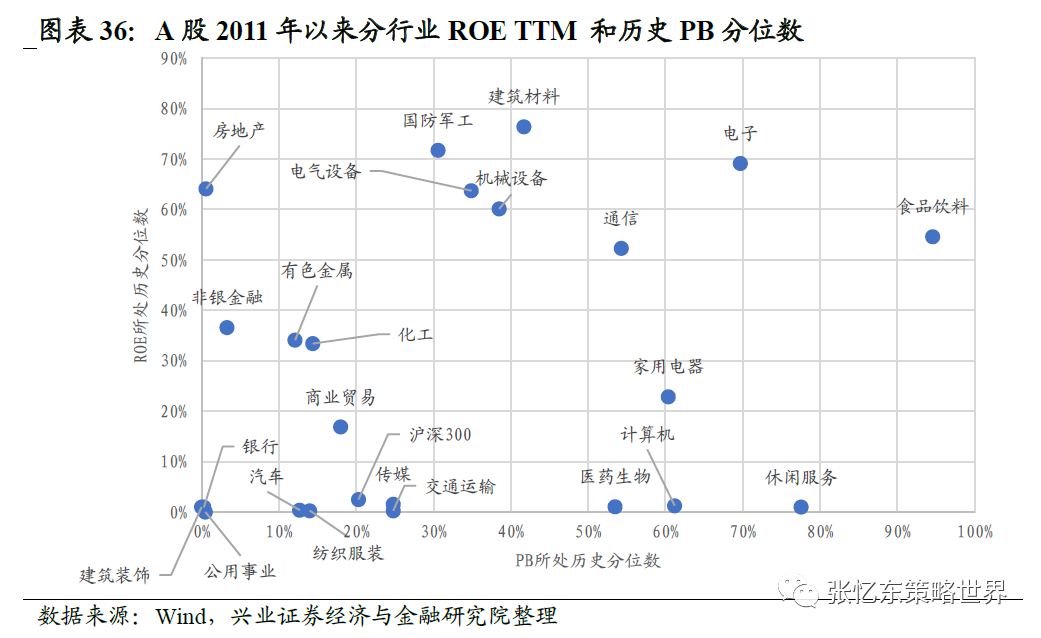

�������ڻ������ֵ�ĽǶȣ����Ҳ���ܳ�����ƽ�⡣������PB-ROE����ʷ��λ��������۲죬���ӡ�ͨ�ŵȿƼ��ͳɳ��ɣ�ROE ������ʷ�ϸ߷�λ������ֵ������ʷ����ˮƽ��

3.2.2���Ƚ�����ҵ“Ӳ�Ƽ�”ϸ����ҵ�Ƽ�������֤��ҵ����ʦ�۵㣩

���ǽ����Խ�“Ӳ�Ƽ�”���Ծ۽���������ͬʱҲ��20191207���Ƚ�����ҵ�ĺ����ʲ������Ƽ�������1������Դ������ҵ����2����5G���뵼�塢�������������ݡ���Ϊ�����TMT��ҵ����3�����ܺ�����Դ��ҵ����4���������죻5���²��ϼ���������Ӧ�������֤��ҵ����ʦ�۵����£�

����֤������h�����������ʦ����20200601���ļ����ơ�

�ж�ȫ��ȫ��ֲ�Ϊ�й�120������ŷ��85����������38�������ϼ�ԼΪ250������ͬ������24%��������������Ϊŷ�ޣ�ͬ������53%�������������⣬����7�²���ͬ��ת���ĸ������ڳ����Ӵ��ļ����ƴ��������������ŷ���������ˣ��°���ʱ仯����������һ��ȷ����ҵ���ڷ�չ���ƣ�����ȫ�꺣�������ر���ŷ�����������й����жϺ��������綯����Ӧ���������ѡ�ɷ������Ƽ���˹����Ӧ������ע���ڹ�Ӧ�����Ƽ�����ʱ��(167.000, 1.10, 0.66%)���ƴ���(64.790, 2.50, 4.01%)���̩��(101.400, 1.64, 1.64%)�����ݹɷ�(64.240, 0.69, 1.09%)���귢�ɷ�(38.780, -0.14, -0.36%)��

����֤������h/����Ÿ�����������ʦ����20200601�����ƽ�ۣ�����ɳ���

�����飺�����°�������ת���۽���������

· ������յ���ж����°�����ҵͶ�ʵ�ʤ���֣�ƽ�۷��������°�����ҵ���⡣2020�깫�������¼�����£�������Ҫ�������°��꣬��ҵ��������Ťת���ɼ�������̨��Ӧ������7-8��֮�䡣���ż۸����ϰ����һ�ִ���ȵ��������ƽ�۴�����������ҵ����������ɳ����ɽΣ�2025����������Ϊȫ�������۵���Դ��ʽ�������Ȳ�������

· Ͷ�ʽ��飺�ж����������ߣ���1������յ㣬��ͷ���棺¡���ɷ�(34.800, 0.85, 2.50%)��ͨ���ɷ�(15.560, 0.69, 4.64%)�������Դ(12.740, 0.09, 0.71%)������ɷ�(9.510, 0.16, 1.71%)�����ĿƼ�(15.850, 0.57, 3.73%)��������Դ�������鸲�ǣ�����2���¼������£���������ֵ�������л��ɷ�(21.130, 1.78, 9.20%)����������(14.090, 0.14,1.00%)���г�����������һ���ʱ���֧�������ϣ��豸����Ϊͨ�����ݼ�ΰ��(85.900, 1.64, 1.95%)����Ϊ�ɷ�(269.880, -2.24, -0.82%)����ʢ����(24.110, 1.29, 5.65%)���ɷ�(26.560, 0.58, 2.23%)�ȣ���ľ�Ϊ��е�鸲�ǣ���

����֤�������������������ʦ����20200601�����������ۣ��ṹ����ᡷ

l ����2020���·���������Դ�����ܼ�ʻ�ǹ��貣�Χ�����貼�������ʲ��������ߴ̼������£�ȫ����ó����ؿ����۶������ۣ�������Q2�ǹյ㣬�·���������Դ�����ܼ�ʻ�ǹ��������»��ᣬ����Χ����������������������ʲ���1�����ó�������������(11.500, -0.10, -0.86%)���������(3.320, -0.06, -1.78%)��2���ؿ������й�����(28.940, -1.35,-4.46%)��Ϋ����(13.530, -0.17, -1.24%)�����ڸ߿�(21.620, -0.30,-1.37%)��3������Դ������˹����ҵ�����ռ���(27.130, 0.16, 0.59%)�������ǿ�(21.920, 0.73, 3.45%)�ʹ��� MEB ��ҵ�����ͿƼ�(11.150,-0.09, -0.80%)��4�����ܼ�ʻ������������(52.420, -0.38, -0.72%)�Լ�������(35.180, -0.65, -1.81%)��

����֤����������С����20200531����ҵ��������������������ռ�ʴ��������

����������ҵ�ָ������������⸴�������Ӵ���ҵ��ȷ���ԣ����������Ϊ�����㲿����ҵ����ѹ���Ѿ��ͷţ���ӭ�����������ͻ���Ԫ��������ȫ���Լ��ɱ���������ǿ�ĵ��㲿����ҵ��ӵ�и�ǿ�Ŀ����������������ص��ע��ʵ���ţ�425.HK������ҫ����(21.140, -0.31, -1.45%)��3606.HK������������Ʒ�ƾ����ڽ�ǿ�Ʋ�Ʒ���ڣ������������̵������������Դ�����������³�����������ۺ������Ӫ���ڡ����ֳ�ҵ��ȣ�����ҵ����������ռ��������δ��ӯ���IJ������½�����ҵ�����������������ص��ע�����عɣ�881.HK��������������3669.HK��������������1268.HK����

����֤����л�㡿��20200601���Ƽ���������ʱ�����ѵ��Ӻ���徰��������

· ����5G���Ƽ��㣬ͨ��PCB&CCL������������������Dz��㣬5G��������Լ600��170�ڵ�PCB����Ƶ����CCL�г���ģ������߷������������ʦ���ڷֱ��ܴﵽ120�ڡ�30�����ϡ����������������������������Ƽ��������棬ͬʱ�Խ�����Ϊ�������豸���ָ��ٻ����ƣ����ٰ�ļ�ֵ���ͱ��ݳ��������������ص��Ƽ�����Ƽ�(30.040, 0.73, 2.49%)��

· �뵼�����������٣����Ĺ�Ӧ�������ɿ����ڱ��С����������ն˳��̶��ڰ뵼��Ĺ�������������ǿ�ң����ڳ����ڸ���ϸ������ֱ�ʵ���˲�ͬ�̶ȵ�ͻ�ơ��������컷�ڹ��ھ�Բ����ͷ��о���ʡ��洢���̴��������洢���Ϸʳ���ʵ�ֵĹؼ���ͻ�ƣ���Ϊ���ڰ뵼���豸�ṩǰ��δ�еijɳ������������ڰ뵼���豸�����ϳ��̾���ǰ�ڴ�������Ʒ���죬�ڿͻ������ʲ���������Ԥ�ƽ���������ڹ��ھ�Բ�������豸���������ɿ�����ļ�ǿ�����Ǽ����ص��Ƽ������뵼���豸�Ͳ�����ͷ��ģ���������(168.260, 12.25, 7.85%)�������Ƽ�(345.200, 53.20,18.22%)�������ע�������(24.560, 0.46, 1.91%)���������(72.320,2.97, 4.28%)����������(89.250, 8.82, 10.97%)�ȡ�

����֤������������ء�20200602����籼�ܣ����ֿƼ��»���ϸ����ͷ��

l �Ƽ��»��������ܼ���̨���������齫��籼�ܡ����������������������У��»�����“����һ��”����“��”���Ӻ��ά���������Ƽ��»����Ǵ����������ṹ��Ҫץ�֣����й�ά���������ڵ�ǰ���ϻ������£���Ϣ�������Ժ��㣬�Ƽ��»���������Խ���ڣ�����ά������������Ͱ͡���Ѷ�ȿƼ���ͷ������»�������̬�����٣���ҵ��ά����������������ҵ��ǰ�ͺ�ߣ��°����������ƣ�Ŀǰ��������ҵ�յ��ڣ��»������������˸ùյ㡣

l Ͷ�ʽ��飺�Ƽ��»���������Ϊ�����ھ�������ȫ�沼�����ϸ��������ͷ���ڸ��������ϣ������ע�˳���Ϣ(41.400, 0.51, 1.25%)�������Ƽ�(176.120, 6.12, 3.60%)���п����(40.220, 0.72, 1.82%)����ɽ�칫(293.500, 11.80, 4.19%)��������Ϣ(58.560, -0.46, -0.78%)��������Ϣ(301.850, 14.96, 5.21%)����������(150.810, 1.80, 1.21%)��������(65.190, 0.60, 0.93%)����������(40.300, 1.07, 2.73%)����������(18.210, 0.13, 0.72%)����ҵ�ۿ�(16.570, 0.48, 2.98%)����������(98.450, 3.75, 3.96%)�����ſƼ�(42.920, 0.90, 2.14%)�������ɷ�(90.190, -1.56, -1.70%)��������Ϣ(16.810, -0.03, -0.18%)��

����֤��е������20200608�����ջ�����ҵ�����������˳ɳ���

· �������������̻�е�콻�豸����ȷ����ǿ��1�����̻�е��2020�깤�̻�е��ҵ���������ȶ���������Ӫ����������ߣ���ҵ���ж�������ģЧӦ���ƶ���ͷ��ҵҵ����������������ҵ������������������ҵ�ھ����˹�ȥʮ������ٴ���������ӽ��������ԣ������Ź��̻�е�����������ӡ���������ռ�ȵ�������δ�����̻�е��ҵ�IJ������Ƚ�������С�������㲿���������ʽ�һ����ߣ���������������һ�����ͳɱ���������Ӧ���İ�ȫ�ԡ��ص��ע����Һѹ(73.150, -0.90, -1.22%)����һ�ع�(18.480, -0.72, -3.75%)�������ؿ�(6.380, -0.05, -0.78%)���㽭����(74.870, -1.33, -1.75%)�ȡ�2���콻�豸�����߶˿���“�»���”Ͷ�ʷ���������������̸�λ���У��������������������������ǹ�DZ�����ź�ϵͳֵ���ڴ����ص��ע���ؿƼ�(45.970, 0.77, 1.70%)��������ҵ(8.980, 0.06, 0.67%)�ȡ�

· �뵼���豸�����ڰ뵼���豸�г��������ϣ��й���½FAB�������ܼ�����������������ҵ�������ص��ע������������ʢ���磻2��﮵��豸�������ӳ�������������Դ����������������Ϊ�豸�г���������ռ䡣�ص��ע�ȵ�����(48.440, 0.64, 1.34%)�ȣ�3������豸��ȫ����װ��ά�ָ߾����ȣ������ƻ��ܼ��ͷ������豸�г����ص��ע��Ϊ�ɷݵȣ�4������װ������ҵ�Զ���������������ӹ����ʳ����������������̼��ټ���������������ص��ע��Ƽ���(102.530, 1.00, 0.98%)�ȣ�5��������(14.000, 0.20, 1.45%)���Զ�������ҵ������ʹ���ܶ����������ռ䣬�㲿������������Ϊ�������ؼ����ص��ע��˹��(11.100, 0.05, 0.45%)����˹��(68.880, -1.97, -2.78%)�ȣ�6����������⣺“��������”����“������Ч”����ҵ����ӯ���ջ��ڡ��ص��ע������(18.800, 0.07, 0.37%)�ȡ�

3.3����ֵ�ͺ����ʲ������û����ȫ��+DZ�����ϵ���

���ȣ���ȫ�ʸߣ����������Ի�������������Ϊ�߹�Ϣ�ʲ������ý��ڡ��ز��ȴ�ͳ�����ʲ�����ֵ�͵ĺ����ʲ�ROE������ʷ�ϸ߷�λ����PB������ʷ��λˮƽ�����ڴ��Ԥ�ڱȽϱȽϵ���⣬����ʵ���й��ľ��ñ���������ľ�����������ԣ��������������д���Ԥ�ڲ�ģ�����Ͷ������ʵ���Ի����������ģ���ȫ������ʻ����°�������ծȯ�������á�

��Σ���ֵ�������ع����ƶ����ɵȴ�——���ʾ��ƣ����ߴ�ɶ�˽�л��������ʻ����ԼӴ��˱��չ�˾Ͷ�ʶ˵�ѹ����ͬʱ������2022��ʵʩ��IFRS9Ҳ��Ӵ�Ͷ�������ʵIJ����ԡ�����һ�����£����չ�˾�Ӵ��ڹ�ȨͶ�ʣ�

���ʱ�����Ч�ʡ��߹�Ϣ�ʵ����йɡ��ز��ɡ������ͽ��Ĺɵ�“��ծ��”��Ʊ���ر������йɿ����γɲ�ҵҵ������Ļ��ơ�

���ڸ߳ɳ��ڵĸ��¼�����˾Ҳ������������

�ʲ�������ȯ����ҵ����ͷ�������ֵ������ʷ�dz��͵�λ�ã�A����ҵPB��1.4�����ң��۹���ҵPB��0.6�������ߺ������ͷţ������Գ�ԣ����ҵ���жȽ�һ��������